※本記事にはアフィリエイト広告(Amazonアソシエイト・楽天アフィリエイト・Yahoo!ショッピング)を含みます。

自分の将来について、ちょっと真剣に考える時期があった。

事業の収入をどう守るか、どう増やすか。そのひとつの選択肢として「不動産投資」が頭に浮かんだ。ボロ戸建てから始める小さい話ではなく、アパート経営まで含めて本気でシミュレーションしてみた。

結論から言うと、やめた。「今の自分にはオルカン(eMAXIS Slim全世界株式)の方が圧倒的に合っている」という確信を得て、スッキリ撤退した話を書いておく。

🏠 きっかけは「正直不動産」だった

不動産に興味を持ったのは、漫画「正直不動産」を読んだのがきっかけだ。全巻読んだ。

読んでいくうちに「投資用不動産の世界、なかなか面白いな」と思い始めた。表面利回りと実質利回りの話、管理業者との付き合い方、空室リスクの怖さ。漫画という入口だったけど、業界の構造が見えてくる内容でかなり勉強になった。

ただ同時に、「これ、かなり奥深いな」とも感じた。融資の引き方、物件の目利き、修繕業者との関係構築、ブローカーとのネットワーク……。本気でやろうとすると、相当な知識と人脈と時間が要る世界だ。

「正直不動産を読んだ程度の知識」で戦える市場じゃないな、というのが正直な第一印象だった。

📊 ボロ戸建てvs.アパート経営、シミュレーションしてみた

気持ちを整理するために、数字で検証してみることにした。

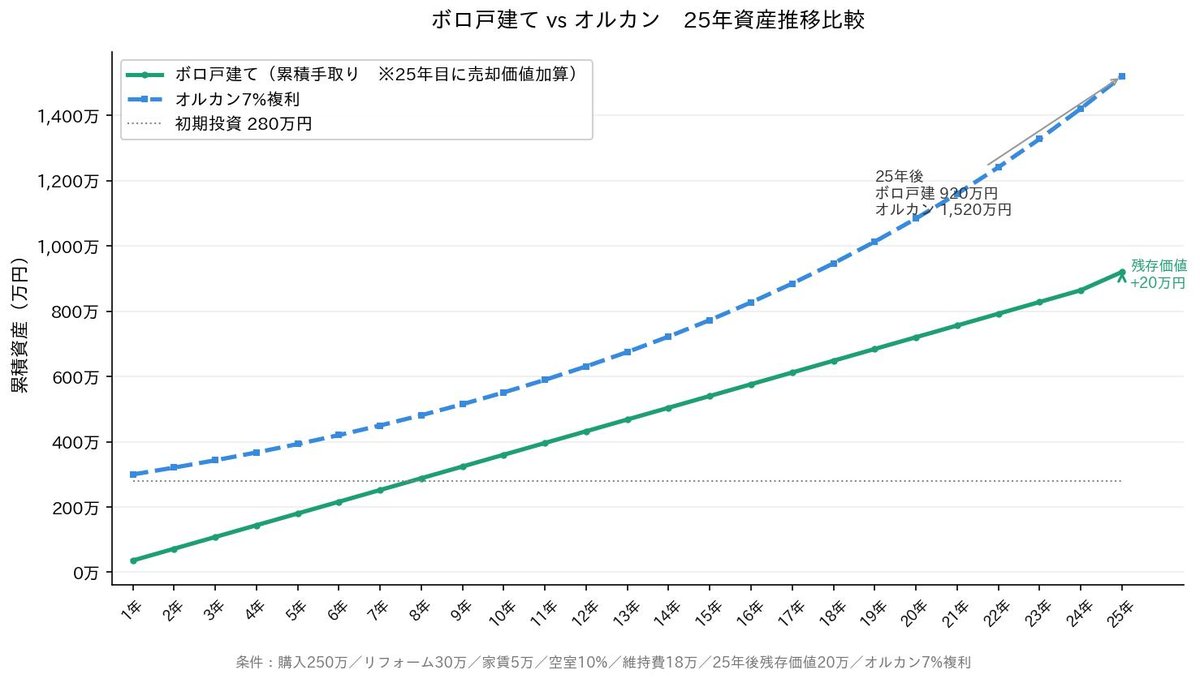

まずボロ戸建てから。購入価格200〜300万円、リフォームは最小限50万円以下という前提。

利回りだけ見ると悪くない。表面利回りは15〜20%になるケースもある。ただ、これが「融資なし・現金購入」の話だとわかった瞬間に話が変わってくる。同じ現金をオルカンに突っ込んだら、年7〜8%複利で25年運用できる。ボロ戸建ての実質利回りと比べると、「管理の手間ゼロ・流動性高い・リスク分散できる」オルカンが意外と強い。

▲ ボロ戸建て(基本シナリオ)とオルカン複利の25年資産推移比較。融資なし現金購入ではオルカンが有利になりやすい

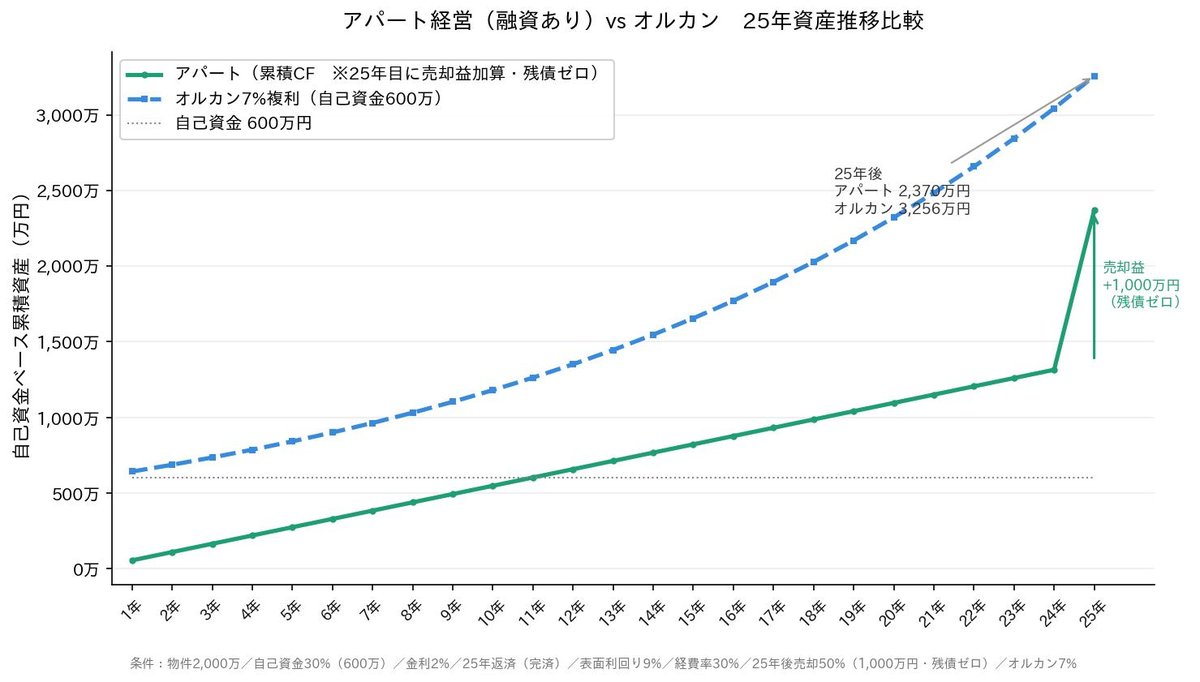

次にアパート経営。こちらは融資(レバレッジ)を使ってナンボの世界だ。自己資金30%・融資70%で2,000万円の物件を持つ、という想定でシミュレーションした。

表面利回り9%・金利2%・返済期間25年・空室+経費率30%という条件で計算すると、たしかにオルカンに勝てるシナリオが出てくる。レバレッジを効かせれば「自己資金に対するROE」が跳ね上がるから、ここが不動産投資の本来の旨みだ。

ただし「勝てる条件」が思ったより狭かった。表面利回り9%以上・融資金利2%台前半・25年後の物件価格が購入価格の50%以上残ること、この3つが揃って初めてオルカンと肩を並べる。どれかひとつ崩れると一気にオルカンが優位になる。

▲ 融資レバレッジありのアパート経営とオルカンの比較。条件が揃えば逆転できるが、その条件が意外と狭い

🏦 自営業者の融資審査という現実の壁

数字の話だけなら「条件さえ揃えばアパートもアリ」という結論になる。でも現実問題として、もうひとつ大きな壁があった。

自営業者の融資審査だ。

銀行がアパートローンを組む際に重視するのは「安定した給与収入の証明」だ。会社員や公務員なら当然クリアできるハードルだが、個人事業主だとそうはいかない。青色申告で節税のために所得を低く抑えていればなおさら厳しい。

2%台の金利でフルに融資を引けない=不動産投資のレバレッジ効果が発揮できない=オルカンに勝てない、という構図だ。

これは今すぐどうにかなる話じゃない。融資を引くためには申告所得の実績を数年積み上げる必要があるし、そのためには税務戦略も変える必要がある。「いつかアパートを買う」ために今から準備するのは、あまりにも遠回りすぎると感じた。

💡 じゃあオルカンはどのくらい強いのか

改めて整理してみると、オルカンの強みが再確認できた。

まず利回りについて。「年8%」という数字をよく使うけど、これは名目リターンの話だ。インフレを差し引いた実質リターンで見ると5〜6%程度というのが歴史的な実績に基づく一般的な見解で、それでも十分強い。

続いて流動性。不動産を売ろうと思っても数ヶ月かかる。オルカンなら翌営業日には現金化できる。

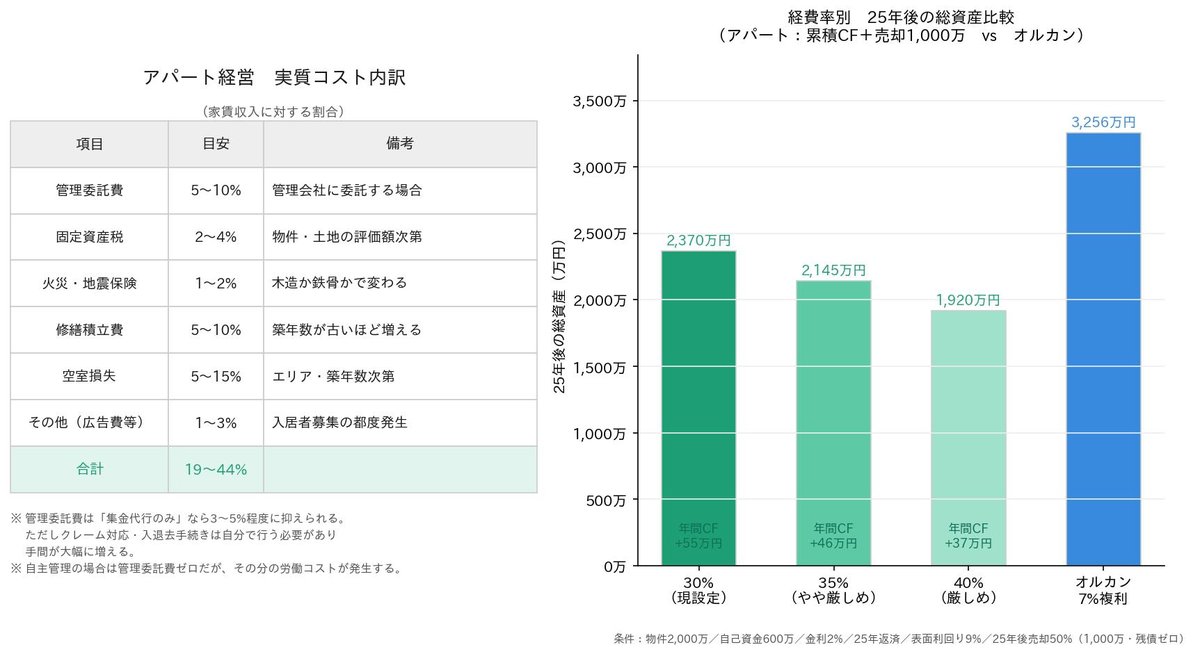

管理コストがゼロ。アパートだと管理会社への委託費(家賃の5〜10%)、修繕費の積み立て、固定資産税、火災・地震保険……こういったランニングコストがじわじわ利回りを削っていく。オルカンにはそれがない。

そして新NISAをフル活用できること。NISA口座で保有していれば、取り崩し時の譲渡益課税20.315%がかからない。これが長期で見ると数百万円単位の差になる。不動産の売却益には当然税金がかかる。

🌏 オルカンを「生涯持てる資産」だと思っている理由

数字の話だけじゃなく、もっと根本的なところでオルカンへの確信がある。

俺がオルカンを選んでいる理由は、ひとことで言うと「生涯持ち続けられる資産クラスだから」だ。

まずコストの話。現状、全世界株式ファンドの中でも手数料が最安級だ。しかも競合他社が手数料を下げてきたとき、このファンドは追従して一緒に下げてきた実績がある。長期投資においてコストは確実にリターンを削る要素だから、ここが最安水準をキープし続けていることへの安心感は大きい。

次に規模。総資産残高が全世界株式ファンドの中でトップクラスだ。純資産総額が大きいファンドは、繰上償還(突然ファンドが終了する)リスクが実質的にゼロに近い。「途中で消えるかもしれないファンド」に長期資金を預けるのはリスクがある。その点でオルカンは安心して預け続けられる。

それから「何があっても持ち続けられる」という感覚について。仮想通貨は大きなリターンが狙えるけど、売買のタイミングが全てで、ホールドし続けるのが難しい。金(ゴールド)は有事に強いけど、それ単体では増えていかない。個別成長株は売買の管理が手間で、銘柄入れ替えのコストも精神的にキツい。

オルカンは「全世界の株式市場に丸ごと乗っかる」という発想だから、特定の国や企業が沈んでも世界経済全体が続く限り機能し続ける。リバランスも不要で、持ち続けるだけでいい。

結局、オルカン+現金という組み合わせが、手間暇を考えたときに今のところ最適解だと確信している。他の投資手法を否定したいわけじゃないし、人それぞれのやり方があっていいと思っている。俺が俺の状況で考えたときに、これが一番シンプルで強い、というだけの話だ。

🗺️ 今の自分の戦略:個人事業+マイクロ法人+NISAオルカン

不動産シミュレーションを通じて、結局「今の自分に合った戦略はこれだ」という確信が持てた。

個人事業(物販・ブログ)でキャッシュフローを稼ぎながら、マイクロ法人(合同会社)で事業を安定させ、余剰資金はNISAを使ってオルカンに積み上げていく。

この構造のどこに不動産が入り込む余地があるか、と考えたときに、正直ほとんどないと思った。

アパート経営の知識を詰め込んで、ブローカーとのネットワークを作って、修繕業者との信頼関係を構築して……そこに費やす時間とエネルギーを、今の事業に集中したほうがはるかにリターンが大きい。

不動産投資って結局「もうひとつの仕事」なんだよな、と実感した。本業を持ちながら中途半端にやっても、プロには勝てない世界だ。

「正直不動産」の主人公・永瀬が言っていた「不動産は情報戦」という言葉を思い出す。情報を持っている側が勝つ市場で、ド素人の自分が参入して勝てるわけがない。

📈 シミュレーションで改めて見えたゴール

今回、細かいシミュレーションをいくつも回した中で、自分のゴールがより鮮明になった。

物販とブログをしっかり続けながら、NISAのオルカンを積み上げていく。このシンプルな戦略が、今の自分には一番合っている。

難しい知識も要らない。特別な人脈も要らない。毎月淡々と積み立てるだけ。その間に本業をもっと伸ばすことに集中できる。

「事業で稼いだ分をオルカンに変換していく」という構造は、自分が思っていた以上に強力な戦略だったと再確認できた。

ゴールに向けて、まだまだ物販を頑張りたいという気持ちが改めて固まった。不動産を検討してやめた、という経験が逆に背中を押してくれた感じだ。

✅ まとめ

不動産投資を真剣にシミュレーションしてみた結果、今の自分には向いていないという結論になった。

融資レバレッジが使えない自営業者にとって、現金運用ベースではオルカンのほうがほとんどのケースで優位になる。管理コストゼロ・高流動性・NISA非課税という強みを考えると、なおさらそうなる。

そしてオルカン自体が「手数料最安級・総資産トップ・追従値下げ実績あり」という信頼できるファンドで、生涯持ち続けられる資産クラスだという確信もある。

「正直不動産を読んだ程度の知識でアパート経営に参入するより、その時間を本業に使う」というのが、今の自分の正直な結論だ。

「正直不動産」の漫画自体は面白くて、自宅購入やアパート賃貸で騙されることがなくなると思うのでとてもおすすめ。

このブログの商品リンクから飛んで、そのままAmazon・楽天・Yahoo!ショッピングで別の商品(日用品や消耗品など)を買ってもらっても、ブログへの応援になります😊リンク先の商品を買わなくてもOKです。もし使う機会があればぜひ活用してください✌️